20대 이하의 청년층의 2금융권 가계대출 총액이 급증하고 있으며 개인회생 신청 역시 늘어나고 있는 상황입니다. 금융감독원으로부터 받은 자료를 살펴보면 29세 이하 청년층의 2금융권 가계대출 총액이 무려 26조 5587억 원으로 전년대비 17.5%가 늘어났다고 하는데요.

청년층의 경우 소득이 낮고 금융거래 이력이 적은 '씬파일러'로 1금융권 대출이 어려워 2금융권을 찾는 것으로 나타났다고 합니다. 여기에 커지는 채무 규모에 따라 개인회생 신청자도 함께 늘어나고 있는 상황이라고 합니다.

카드 대출을 받았다면

실제로 카드론의 경우 당장 급하게 돈이 필요한 분들이 많이 이용하고 계시는데요. 당장 필요한 금액을 구하는 데 도움이 될 수는 있지만 금리가 매우 높은 편에 속하기 때문에 한순간에 채무가 불어나 감당하기 어려운 수준까지 채무가 불어나는 경우도 있어 조심해야 합니다.

심지어 심한 독촉으로 인해 어려움을 겪는 분들이 많은데요. 빌린 돈보다 순식간에 이자가 더 많이 발생하는 등 이를 갚아 내기 위해 신용카드 리볼빙을 이용하기도 하는데요.

대출은 될 수 있으면 받지 않는 것이 가장 좋지만, 이미 대출을 받은 상태로 현재 독촉을 받고 계신 상황이라면 혹여 불법추심을 당하고 있지는 않은지 살펴보셔야 합니다.

불법채권추심, 어떤것이 해당될까?

불법채권추심에는 크게 8가지를 나눠서 말씀드릴 수 있습니다. 채권추심자의 소속을 밝히지 않거나 국가 기관을 사칭, 본인의 직함을 사실과 다르게 알린다면 이 행위 역시 불법채권추심에 해당됩니다.

협박, 폭언, 폭행 역시 불법채권추심이며 쉴틈없는 문자와 전화에 시달리는 분들도 계시는데요. 저녁 9시 이후에서 아침 8시 이전에 오는 연락은 불법채권추심에 해당됩니다.

채권추심자가 혼인이나 장례 등 채무자가 곤란할 수 있는 상황에 찾아온다거나, 제3자에게 채무사실을 고하거나 이를 통해 제3자를 협박하는 행위, 채무자의 가족에게 대위변제를 요구하는 행위, 압류나 경매 등을 진행하겠다고 협박하는 것 역시 불법채권추심에 해당하는 행위입니다.

간혹 이미 소멸이 완료된 채권에 대해서 여전히 추심을 하는 경우가 있는데요. 이 역시 불법채권추심에 해당되기 때문에 카드론 대출을 받았다고 해서 이런 추심을 가만히 당하고 있으면 안 됩니다.

이에 해당되는 행위를 한 가지라도 당하고 있는 상황이라면 경찰서에 신고하시거나 혹은 법률 대리인의 조력을 통해서 채무자대리인제도를 알아보시는 것을 권유 드리는 바입니다.

카드 대출, 개인회생 가능할까?

지속되는 채무로 인한 어려움으로 인해 개인회생을 알아보는 분들도 계실 텐데요. 아무래도 제 1금융권이 아니다 보니 카드론 개인회생이 가능할까 걱정하시는 분들도 많습니다.

하지만 카드론 대출을 받으셨다고 하더라도 전혀 걱정할 것이 없습니다. 개인회생은 카드론 개인회생, 비트코인으로 인해 발생한 채무로 인한 개인회생, 사채/도박 빚으로 생긴 개인회생 역시 모두 가능하기 때문인데요.

카드론 개인회생을 진행하기 위해서는 개인회생의 요건만 제대로 갖추고 계신다면, 전문가의 조력을 통해서 개인회생 절차를 진행해 보실 수 있으실 것입니다.

카드론 개인회생 자격 요건은 어떻게 될까?

카드론 개인회생을 진행하고자 하신다면 채무가 본인의 재산보다 많은 상태여야 합니다. 채무는 최소 1천만 원 이상부터 신청이 가능하며, 최대 무담보 10억 원, 담보부 15억 원까지 신청이 가능합니다.

이 외에도 다른 요건을 살펴보면, 이전에 개인회생이나 개인파산과 같은 도산절차를 진행한 적이 있다면 면책 신청을 기준으로 5년 이상의 시간이 지난 후에 다시 신청이 가능합니다.

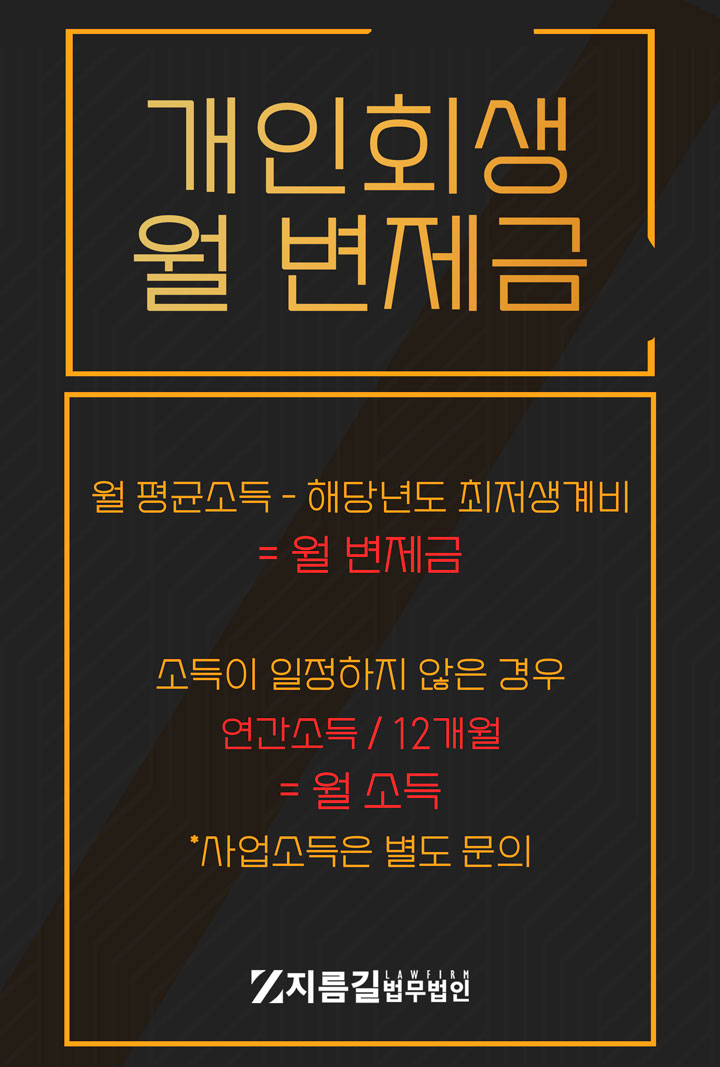

또한 개인회생의 경우 지속적으로 수입이 있다는 사실을 입증할 수 있어야 하는데요. 카드론 개인회생을 진행하기 위해서 최근에 근로소득을 벌기 시작했다면 조건부 인가가 될 수 있기에 참고하셔야 합니다.

근로소득은 4대보험이 적용되지 않아도 되며, 일용직이나 프리랜서처럼 근로소득이 일정하지 않아도 됩니다. 단, 소득이 일정하지 않은 경우 작년 1년의 소득을 모두 합산하여 12로 나눠 나온 금액을 월 소득으로 계산합니다.

개인회생 진행시 가장 중요한 시기?

카드론 개인회생을 진행한다면 보정권고 기간이 가장 중요한 시기라고 말씀드릴 수 있습니다. 아무래도 이 시기에서 변제금이 정해지기 때문에 가장 중요하다고 말씀드릴 수 있는데요.

이 시기에 어떤 자료로 어떻게 소명을 하는지에 따라 변제 기간도 달라질 수 있으며, 변제금 역시 달라질 수 있습니다. 이때 법률 전문가의 조력을 통해 카드론을 받게 된 경위와 카드론을 받고 모든 금액을 소진할 때까지 통장 거래 내역, 카드대금으로 사용이 되었다면 카드 내역 등을 모두 검토하여야 합니다.

개인회생 절차가 결코 쉽지 않지만 전문가의 조력을 받는다면 쉽게 진행할 수 있는 부분이기에 되도록 전문가의 조력을 통해서 체계적인 도움을 받아 진행해 보시길 바랍니다.

실제 지름길 법무법인을 이용해 주신 사례

서울에 살고 있는 30대 직장인인 의뢰인은 은행 대출 2건으로 한 달에 260만 원 정도의 이자를 납부하고 계신 상황이었다고 하는데요.

의뢰인께서는 갑작스럽게 가족이 일을 못 하게 되는 상황으로 생활비를 책임지게 되었고, 여기에 남자친구와의 데이트 비용 역시 많은 부분을 혼자서 사용하는 상황이었다고 합니다. 지속적으로 씀씀이가 커지면서 카드 사용 금액만 200만 원이 넘게 나오며 채무가 늘어나게 되면서 개인회생을 결정하게 되었다고 합니다.

채무액은 총 7,000만 원으로 33% 탕감률로 최종 변제 기간은 36개월로 월 변제금 130만 원으로 결정된 사례입니다.

채무로 인해 어려움을 겪고 계시다면 언제든 법무법인 지름길로 문의주시길 바랍니다.

어깨의 짐, 조금은 덜어놓을실 수 있도록 지름길 법무법인이 도와드리겠습니다.

전화, 또는 카카오톡 상담이 가능합니다!

편하신 시간 대에 연락을 남겨주시면 최대한 빠르게 답변드릴 수 있도록 하겠습니다.

'채권추심 방어하는 법' 카테고리의 다른 글

| 대출 3부이자 개인회생 상담으로 (0) | 2023.08.08 |

|---|---|

| 채권추심 통장 압류 해결 방법 (0) | 2023.08.07 |

| 불법채권추심이란? (0) | 2023.07.18 |

| 통장 가압류 해제 방법 알아보신다면 (1) | 2023.07.07 |

| 채무불이행자명부등재 합리적인 대처 방법은 (0) | 2023.06.20 |